English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

Quando Guglielmo III d’Orange, principe sovrano d’Orange, Stadtholder d’Olanda, nonché re d’Inghilterra, decise di intraprendere e sostenere la sua politica antifrancese, cominciò a perdere molti consensi in Parlamento. Le imposte crescevano a dismisura ed erano causa di malcontento tra il popolo e, soprattutto, tra i rappresentanti delle due Camere, gli stessi che avevano permesso la sua ascesa al trono.

Trovandosi di fatto in una monarchia costituzionale fortemente controllata dal Parlamento, Guglielmo III non aveva alcun margine di manovra. Senza interpellare le Camere, non poteva governare e, soprattutto, non poteva nemmeno mantenere l’esercito, visto che ogni decisione di spesa passava per il Parlamento. Fu allora che il cancelliere lord whig Ralph Montagu escogitò un modo per reperire i fondi, raggirando i limiti imposti dal Parlamento: un debito pubblico a lunga scadenza1.

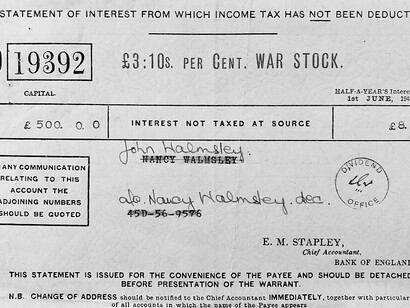

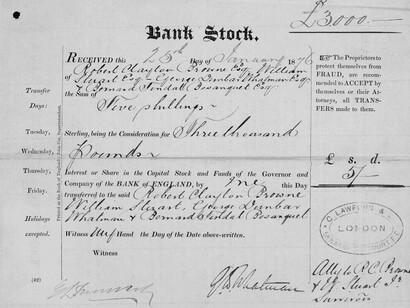

Di qui la necessità di una banca sull’esempio della Banca di cambio di Amsterdam fondata nel 1609, necessità che si incontrò con il progetto rivoluzionario di un bucaniere in pensione, un certo William Paterson, autore del pamphlet A Brief Account of the Intended Bank of England. Nel 1694, il re, con l’appoggio dei whig, ottenne dal Parlamento l’autorizzazione al progetto della Banca d’Inghilterra, una società per azioni composta da una quarantina di banchieri, che decisero di condividere le funeste sorti del re, prestandogli un milione e duecentomila sterline da destinare ai suoi investimenti militari. In cambio, chiesero un tasso di interesse dell’8% all’anno, cioè, 96.000 sterline, più 4.000 sterline a titolo di imposte amministrative, per un totale di 100.000 sterline all’anno e, infine, il monopolio sull’emissione di banconote senza alcuna copertura aurea.

Il re, ovviamente, accettò e vinse la guerra contro la Francia, imponendole, insieme ai suoi alleati, il trattato di Rijswijk. Ma vinse a caro prezzo: aveva ceduto la propria sovranità monetaria, cioè, la sua prerogativa reale di emettere moneta libera da debito e interesse, proprio secondo quanto aveva pianificato il vecchio bucaniere che, nel manifesto inviato ai potenziali sottoscrittori, non esitò a comunicare che la nascente Banca d’Inghilterra avrebbe beneficiato «degli interessi su tutto il denaro che avrebbe creato dal nulla»2. Fu il primo debito pubblico della storia, che sancì la sacra alleanza tra Stato e finanza capitalistica.

Ecco il resoconto dettagliato di Christopher Hollis:

Nel 1694 il Governo di Guglielmo III soffriva di forti ristrettezze economiche, come quello di Carlo II prima di lui. Non era abbastanza forte per raccogliere moneta mediante la tassazione. Una compagnia di uomini ricchi sotto la guida di un certo William Paterson si offrì di prestare a Guglielmo £ 1.200.000 all’8 percento a condizione che “il Direttore (Governor) della Compagnia della Banca d’Inghilterra”, come si facevano chiamare, avesse il diritto di emettere note al massimo grado del suo capitale. Vale a dire, la Banca ottenne il diritto di raccogliere fondi per £ 1.200.000 in oro e argento e di trasformarli in £ 2.400.000, prestando £ 1.200.000, oro e argento, al Governo, e usando gli altri £ 1.200.000, le banconote, loro stessi. Paterson fu abbastanza franco sul fatto che questo privilegio che era stato dato alla Banca era un privilegio per produrre moneta.3

La Banca d’Inghilterra, dunque, procede con una cartolarizzazione del debito sovrano, cioè, trasforma il debito non trasferibile del re in titoli trasferibili, rappresentati dalle banconote, che costituiscono la base monetaria del sistema creditizio inglese. In altre parole, la Banca trasforma il titolo di debito del sovrano (contratto) in tanti titoli di credito cedibili a terzi (banconote), cioè, fa credito alle banche mediante il credito che vanta verso il sovrano, percependo un interesse e dal re e dalle banche cui fa credito, le quali, a loro volta, fanno credito a famiglie e imprese non bancarie, percependo anch’esse un interesse. Le banconote si configurano, quindi, come veri e propri titoli di credito per chi le detiene e obbligazioni per chi le fa emettere, che in questo caso è il re. Come spiega Graeber:

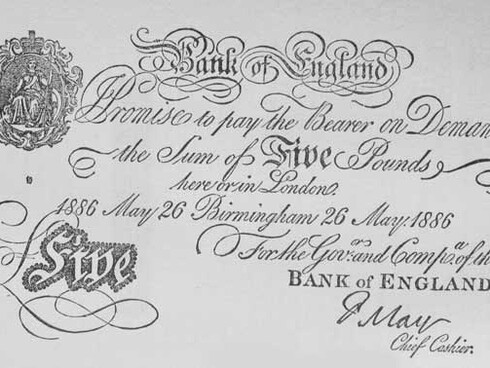

È solo con la creazione della Banca d’Inghilterra nel 1694 che si può parlare di vera e propria cartamoneta, perché le sue banconote non erano in nessun senso titoli di stato. La loro origine, come quella di tutti gli altri strumenti finanziari simili, va ricercata nel debito di guerra del sovrano. Questo è un punto molto importante. Il fatto che la moneta non era più un debito dovuto al sovrano, ma dal sovrano, la rese molto diversa da quella che era stata in precedenza.4

La moneta, dunque, è credito che la Banca centrale vanta nei confronti del Governo e, allo stesso tempo, è una passività che il Governo ha nei confronti della Banca centrale. La Banca d’Inghilterra trasformò il debito del sovrano in moneta. Qualora il re avesse ripagato interamente il suo debito, sarebbero state ritirate tutte le banconote emesse dalla Banca d’Inghilterra, con il conseguente crollo del credito. Ragion per cui il prestito fatto al re fu un prestito irredimibile, cioè, il re non avrebbe mai restituito il capitale, ma avrebbe pagato una rendita perpetua. Ad oggi, il debito pubblico inglese ammonta a £ 1.876,8 miliardi, pari all’85,4% del suo PIL.5

Bernard Lietaer, rappresentante della Banca Nazionale del Belgio presso la Banca dei Regolamenti Internazionali, scriveva chiaramente che «la moneta e il debito sono letteralmente le due facce della stessa medaglia. Se noi volessimo ripagare tutti i nostri debiti, la moneta sparirebbe dal nostro mondo, perché l’intero processo di creazione della moneta si invertirebbe. Rimborsare tutti i prestiti, infatti, esaurirebbe automaticamente tutti i depositi. Persino la moneta ad alto potenziale della banca centrale evaporerebbe se il Governo ripagasse i suoi debiti»6-7.

Una veduta della Banca d'Inghilterra, Threadneedle Street, Londra, 1797.

Una veduta della Banca d'Inghilterra, Threadneedle Street, Londra, 1797.

Note

1 Cf. Aubert, A., Simoncelli, P., Profilo di Storia Moderna. Dalla formazione degli Stati nazionali alle egemonie internazionali, Cacucci Editore, Bari, 2007, p. 288.

2 Simpson, W.G., Which Way Western Man?, Yeoman Press, Cooperstown, New York, 1978, (e-book) p. 888.

3 Hollis, C., The Breakdown of Money, An Historical Explanation, Sheed & Ward, London, 1937, pp. 49-50. Per ulteriori approfondimenti, si veda ANDREADĒS, A. M., History of the Bank of England, P.S. King & Son Ltd, London, 1935.

4 Graeber, D., Debito. I primi 5000 anni, Il Saggiatore, Milano, 2012, p. 421.

5 Office of National Statistics.

6 Lietaer, B., The Future of Money, Random House, New York, 2002, (e-book) p. 350.

7 Estratto da Sovranità, debito e moneta. Dal Quantum Financial System al Nuovo Ordine Multipolare.