English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

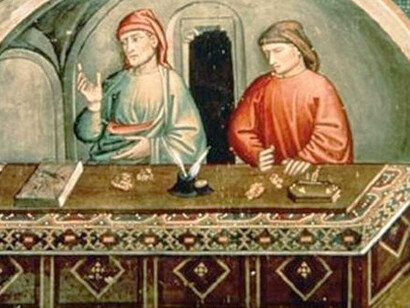

A partire dal XIV secolo d.C. in Europa si rinvengono le prime esperienze di banche pubbliche, denominate anche “Banchi pubblici”, che si svilupparono in stretta connessione con l’evoluzione del debito pubblico delle città medievali.

Il debito delle amministrazioni municipali traeva origine innanzitutto sia dai “prestiti obbligatori”, contributi richiesti ai cittadini facoltosi, sia dai “prestiti volontari”, finanziamenti liberamente concessi da singoli o da associazioni e consorzi di creditori. Altra, frequente fonte di indebitamento pubblico era la “vendita di annualità”, nella forma di vitalizi o di annualità perpetue: il cittadino che anticipava le somme a favore dell’Ente comunale, acquisiva il diritto di ricevere dalla municipalità versamenti annuali (rendite) per un periodo prestabilito, che poteva corrispondere con l’intera vita, con più vite (in genere per un massimo di tre generazioni), o addirittura in perpetuo. La città si riservava comunque il diritto di riscatto delle annualità, che procedeva a esercitare quando vi erano sufficienti disponibilità finanziarie e il prezzo di mercato risultava conveniente.

I titoli rappresentativi del debito pubblico municipale venivano denominati “luoghi di monte”, dove il “monte”, termine con significato di cumulo, mucchio di denaro (“fondo” con linguaggio moderno), indicava l’amministrazione del debito o l’insieme dei creditori del Comune. Il pagamento delle annualità veniva assicurato dall’esazione di alcuni tributi e dazi comunali, che costituivano la garanzia di adempimento a favore dei creditori. La compravendita delle annualità sul mercato si diffuse nel tempo come forma di investimento dei capitali molto ricercata da parte di tutte le classi sociali, con eventuale diversificazione dei rischi realizzata tramite l’acquisto di annualità e rendite emesse da più città.

Il primo esempio di banca pubblica in ordine di tempo è rinvenibile in Spagna: a Barcellona, fin dalla metà del Trecento la municipalità aveva depositato i fondi della tesoreria comunale presso le “taules de canvi” (tavole di cambio), istituzioni creditizie private il cui frequente fallimento determinò la scelta di procedere alla fondazione di un Ente pubblico, la “Taula de Canvi” municipale, che iniziò a operare dal mese di Gennaio del 1401.

Tale prima forma di banca pubblica veniva amministrata da cittadini selezionati dal Consiglio comunale e, supportata da garanzie municipali, si occupava essenzialmente di: riscossione di alcuni tributi ed erogazione di finanziamenti a tassi moderati a favore della città, prestiti che consentivano il pagamento degli interessi e il rimborso del debito pubblico. In misura minore, l’Ente accettava anche i depositi di privati cittadini contro rilascio di una ricevuta, che poteva essere riscossa su semplice richiesta. La Taula de Canvi di Barcellona operò, con diverse ristrutturazioni imposte da crisi di liquidità, fino al 1853 allorquando fu assorbita dal Banco Espanol de San Fernando che divenne, tre anni dopo, la Banca de Espana.

In Italia, la prima banca pubblica ovvero il primo “banco pubblico”, come si usava dire, fu la “Casa di San Giorgio” di Genova, attiva dal 1407 allorquando il Governatore francese della Città, Maresciallo Boucicault (1366-1421), decise il consolidamento del debito pubblico tramite l’emissione di nuovi “luoghi” la cui gestione venne affidata a un consorzio di creditori, denominato “Società delle compere e dei banchi di San Giorgio”. La Casa genovese si occupava di amministrare le entrate pubbliche in modo tale da assicurare il pagamento degli interessi ai “luogatari”, vale a dire ai portatori dei titoli, e inoltre a partire dal 1408 cominciò a gestire un “banco” che accettava i depositi, impiegati poi nella concessione di prestiti agli appaltatori delle imposte e al governo statale.

La Casa di San Giorgio proseguì l’attività bancaria con alterne vicende: nel 1445 il Banco venne posto in liquidazione e soltanto nel 1531 riprese a operare come nuovo “Banco di San Giorgio”, Istituto che rilasciava ai depositanti quelle particolari ricevute denominate “biglietti di cartulario”, titoli che potevano essere riscossi a vista oppure potevano essere girati a terzi con trasferimento del relativo credito verso il Banco. I “cartulari” erano i registri in cui i depositi venivano annotati nelle monete in cui erano effettuati (cartulario oro, cartulario argento, e simili), con diritto del depositante di venire rimborsato con monete della stessa specie di quelle versate. Anche il nuovo Banco genovese impiegò spesso i fondi depositati per effettuare prestiti allo Stato, in particolare per le anticipazioni necessarie al finanziamento del debito pubblico, della cui amministrazione continuava ad occuparsi l’originaria Casa di San Giorgio.

Dopo la prima esperienza del Banco genovese, tra il Cinquecento e il Seicento furono fondate nelle principali città italiane altre Banche pubbliche. A Napoli sorsero otto banchi progenitori del Banco di Napoli, il Sacro Monte della Pietà (1539), il Monte dei Poveri (1563), poi tra il 1587 e il 1597 il Banco Ave Gratia Plena (o della Santissima Annunziata), il Banco di Santa Maria del Popolo, il Banco dello Spirito Santo, il Banco di Sant’Eligio, il Banco di San Giacomo e Vittoria e, infine, nel 1640 il Banco del Santissimo Salvatore. Anche a Roma fu fondato nel 1539 un Sacro Monte della Pietà grazie ad una bolla papale che, successivamente, autorizzò anche la nascita del Banco di Santo Spirito (1605). In Sicilia, furono fondati il Banco della Prefetia di Trapani (1523), così denominato in quanto amministrato dai prefetti della città, la Tavola di Palermo (1553) e la Tavola pecuniaria di Messina (1587). A Venezia, sorse nel 1587 il Banco della Piazza di Rialto, cui fece seguito il Banco del Giro (1619). A Milano fu fondato il Banco di Sant’Ambrogio nel 1593, mentre a Torino già nel 1581 era operativo il Monte di Pietà aperto dalla Compagnia di San Paolo.

La nascita del Monte dei Paschi di Siena, tradizionalmente datata al 1472, merita una narrazione a parte, alla quale dedicheremo il prossimo contributo.