English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

Il termine “calcolare” deriva dal latino “calculus”, piccola pietra (sassolino) utilizzata per le operazioni del “contare”, le cui prime tracce risalgono a circa 30.000 anni fa e sono costituite da ossa intagliate con tacche che si ritiene possano indicare un qualche tipo di conteggio.

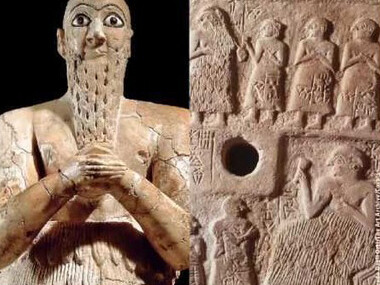

Oltrepassando la preistoria, le prime forme di rilevazione degli eventi amministrativi relativi alla gestione delle risorse economiche ovvero gli esempi più antichi di scritture contabili risalgono al 3000 a.C. circa ed appartengono alle civiltà mesopotamiche dei Sumeri e degli Accadi.

In particolare, nelle tavolette della dinastia di Ur del terzo millennio a.C. si rinvengono le testimonianze di veri e propri “conti” tenuti “a sezioni sovrapposte”, vale a dire con una tecnica di registrazione delle poste positive e delle corrispondenti poste negative nella parte rispettivamente superiore ed inferiore della medesima tavoletta, sistema analogo a quello che sarà adottato oltre tremila anni dopo dai “ragionieri” italiani del Medioevo.

Le tavolette mesopotamiche attestano che i popoli del Vicino Oriente Antico conoscevano i concetti di inventario, bilancio e controllo contabile. Anche il Codice di Hammurabi, risalente al 1800 a.C. circa, conteneva specifiche previsioni in materia di regole contabili, alle quali erano dedicati i paragrafi da 100 a 105 dell’antica raccolta legislativa.

Le ricerche archeologiche hanno fatto emergere le prime testimonianze delle attività di revisione contabile, definite oggi con il termine “Auditing”, che si possono fare risalire alla civiltà sumerica dei periodi di Lagash e della terza dinastia di Ur. Infatti, è stato dimostrato come numerose tavolette d’argilla databili intorno al 2000 a.C., recanti una minuziosa contabilità applicata al controllo delle proprietà fondiarie, delle entrate, delle uscite e degli altri affari del tempio, venissero sottoposte ad una attenta procedura di “revisione” diretta a riscontrare l’esattezza dei conteggi. Dopo un certo periodo di tempo dalla compilazione delle tabelle e dalla verifica dei conti, le relative tavolette venivano conservate in casse o vasi d’argilla oppure in ceste di vimini, contenitori che venivano chiusi con un coperchio e fermati con una cordicella recante un’estremità contrassegnata da un nodulo d’argilla che svolgeva funzione di sigillatura ed etichetta. Tali recipienti, una volta chiusi con l’attestazione dell’avvenuta verifica e revisione dei singoli conti all’interno contenuti, venivano depositati nell’archivio.

Quasi contemporaneamente alle prime civiltà mesopotamiche, nell’antico Egitto del Faraone Menes (3100 a.C.) gli scribi eseguivano con stili leggeri le annotazioni dirette a registrare le entrate e le spese del sovrano. La crescente complessità della struttura di governo comportò la necessità di perfezionare costantemente le scritture contabili e di redigere documenti simili ai moderni bilanci di previsione e consuntivi.

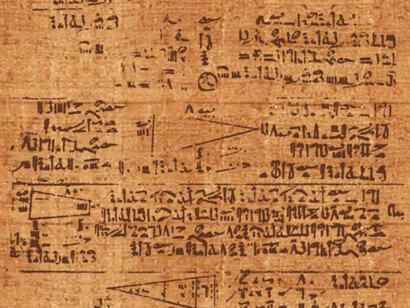

Nel mondo egiziano, la materia contabile era oggetto di insegnamento nelle scuole, come risulta attestato dal ritrovamento di un testo didattico, il Papyrus di Rhind, oggi conservato al British Museum e risalente al regno del re hyksos Aphophis (1650 a.C. circa). Il papiro, acquisito dall’antiquario scozzese Henry Rhind nel 1858 a Luxor, è il più esteso papiro egizio di argomento matematico giunto fino ai nostri tempi e potrebbe essere considerato un lontano antenato dei manuali di aritmetica e di tenuta dei libri contabili.

Altro esempio di antiche scritture contabili è rintracciabile negli scavi di Ebla (odierna Tell Mardikh, nel nord della Siria, circa 60 km da Aleppo), dove sono state rinvenute migliaia di tavolette di argilla cotta databili intorno al XXIV secolo a.C., la maggioranza (circa l’80%) delle quali contiene testi relativi all’amministrazione del palazzo reale, alle entrate e uscite dei magazzini, alla resa dei campi e all’allevamento.

Anche i Fenici, popolo insediato nei pressi del Libano fin dal XXI sec. a.C., erano dotati di un complesso ordinamento amministrativo e computistico ed hanno tramandato numerosi documenti contabili su marmo, metallo ed avorio. Essi riuscirono a compilare veri e propri sistemi per la tenuta dei libri contabili che erano utilizzati dai vari operatori economici (commercianti singoli ed imprese collettive) nella gestione dei vari tipi di industria (nautica, metallurgica, tessile, vetraria, ecc.). Nelle principali città erano istituiti appositi archivi nei quali erano conservati gli annali e tutti i documenti amministrativi relativi alla politica economica ed agli affari interni. Inoltre, tali archivi svolgevano funzioni simili a quelle tipiche dei moderni Enti denominati “Camera di Commercio” e “Registro Imprese”, in quanto ciascun operatore depositava, anno per anno, un documento relativo alla situazione aziendale, con uno schema dal quale risultavano entrate e uscite, profitti e perdite, attivo e passivo, vale a dire la completa e tipica informativa di bilancio che veniva così resa disponibile a tutti i soggetti interessati, oggi definiti “stakeolders”.

Presso l’antico popolo ebraico le funzioni contabili erano affidate alla tribù israelitica dei Leviti e venivano svolte nell’ambito di un regolare sistema di gestione amministrativa. Nel libro dell’Ecclesiastico (capitolo XLII, verso 7) possiamo, infatti, leggere: “tutte le cose che darai contale e pesale; e scrivi al libro quel che dai e quel che ricevi”.

All’antica civiltà indiana appartiene, infine, il primo esempio di letteratura contabile, l’“Arthashastra” di Kautilya. Trattasi del primo trattato di scienze politiche, economiche e di contabilità dello Stato, risalente al 321 a.C. e attribuito a Kautilya, consigliere di Chandragupta Maurya, sovrano fondatore dell’impero Maurya (321 a.C. – 298 a.C.), ritenuto il più grande e potente impero politico e militare dell’antica India. Il termine “shastra” può essere tradotto con il significato di “trattato”, mentre il termine “artha” può essere inteso nel senso di “scienza politica, del governo e delle finanze”. L’opera è scritta in prosa e versi ed è suddivisa in 150 capitoli e 180 sezioni, con ampi e dettagliati approfondimenti in materia di preventivi, bilanci e revisione contabile. Il trattato delinea un sistema di contabilità pubblica di sorprendente modernità, in quanto evidenzia la perfetta cognizione dei principi generali di redazione delle scritture contabili e la profonda conoscenza della diversa natura delle poste, con la chiara differenziazione tra gli aspetti patrimoniali e gli aspetti economici della gestione. Da ultimo, l’opera riporta una sezione dedicata alle sanzioni comminate in caso di irregolare tenuta della contabilità; a tal fine, era prevista una verifica mensile nell’ambito di un’attività di “Auditing” in cui veniva sottoposta a controllo e revisione la correttezza del lavoro svolto dai funzionari contabili che, chiamati a “rendere il conto” ed a versare quanto dovuto alle casse del tesoro, venivano esaminati da altri funzionari “auditors” che, a loro volta, potevano essere sanzionati in caso di irregolare svolgimento dell’incarico.

Il sistema di contabilità pubblica nell’antica India era talmente sviluppato che, secondo alcuni studiosi, nel settore della contabilità privata poteva essere già in uso all’epoca il sistema della partita doppia che, invece, l’interpretazione prevalente ritiene risalire al successivo periodo di Luca Pacioli (1445 d.C. – 1517 d.C.), considerato il fondatore della Ragioneria.