English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

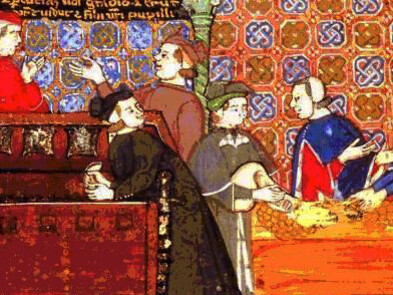

Il mercante medievale, soprattutto in funzione del commercio internazionale, sviluppò due tipi di associazioni: la “commenda” (denominata anche “colleganza” a Venezia), utilizzata per il commercio marittimo, dalla quale deriva la moderna società in accomandita, e la “compagnia”, forma associativa utilizzata invece per il commercio terrestre, dalla quale trae origine la moderna società in nome collettivo.

Molte compagnie mercantili, a partire dalla metà del secolo XIII° d.C., si dedicarono in misura rilevante, e spesso prevalente, al commercio del denaro ed alla concessione di finanziamenti, cosicché esse possono essere definite a pieno titolo “compagnie bancarie”.

Il modello associativo di queste nuove società d’affari si basava su un capitale sociale, denominato “corpo di compagnia”, fornito dai soci che appartenevano generalmente al medesimo gruppo familiare. Le quote societarie erano inalienabili e i soci erano responsabili solidalmente e talvolta anche “in infinitum” (illimitatamente) per le obbligazioni contratte dalla società. La compagnia veniva avviata dopo la stipula di un contratto notarile che formalizzava per iscritto durata, patti e regole societarie. A differenza della commenda mercantile prevalente nelle città di mare, la cui durata era limitata a singoli affari, la compagnia era un’impresa costituita per una durata non breve, da un minimo di 3-4 anni a svariati decenni, grazie ai frequenti rinnovi dei contratti societari, ed era dotata di una vera e propria amministrazione e di personale fisso stipendiato. In Toscana, alcuni dipendenti della compagnia, chiamati “fattori”, svolgevano l’attività di agenti retribuiti che venivano dislocati fuori sede per curare gli affari commerciali e finanziari della ditta. Le compagnie più importanti disponevano di numerosi dipendenti e diverse filiali: ad esempio, nel 1336 la compagnia fiorentina dei Bardi aveva 16 filiali, oltre alla sede di Firenze, e 88 dipendenti.

Oltre al capitale sociale, costituito dalle somme conferite dai soci (corpo di compagnia), affluivano alla società ulteriori somme versate dagli stessi soci o da terzi con finalità di investimento, fondi denominati “sovracorpo” o “sopraccorpo” o “fuori corpo”, depositi che venivano remunerati non con la partecipazione agli utili aziendali, ma con la corresponsione di interessi, anticipando in tal modo l’attuale distinzione tra azioni ed obbligazioni quali fonti di finanziamento delle società di epoca moderna. Molto spesso il corpo di compagnia rappresentava solo una piccola percentuale rispetto alla quota di fondi investiti a titolo di sovracorpo, che poteva superare anche di 5/10 volte il capitale societario. Ad esempio, il corpo della compagnia fiorentina dei Peruzzi, nella prima metà del secolo XIV°, oscillò tra un minimo di 41 mila fiorini e un massimo di 102 mila fiorini, mentre i crediti erogati dalla compagnia Peruzzi al solo re d’Inghilterra Edoardo III ammontavano, intorno al 1340, a circa 600 mila fiorini, e pertanto nella gestione degli affari vi era certamente un consistente indebitamento verso soggetti terzi, con una notevole sproporzione tra corpo (capitale proprio) e sovracorpo (capitale di terzi) nello stato patrimoniale dell’azienda.

Nei libri contabili della compagnia veniva sempre intestato un conto a “Messer Domeneddio”, che risultava titolare di una quota del capitale sociale con conseguente attribuzione di una quota degli utili, elargita poi in elemosine ai poveri e lasciti testamentari ad enti religiosi, prassi che consentiva al mercante-banchiere di affrontare con minor timore il giudizio divino relativo alla vita terrena durante la quale l’attività commerciale aveva potuto generare agi eccessivi e potenziali guadagni illeciti e usure.

Le compagnie bancarie dell’epoca concedevano grandi prestiti ai governanti medievali, sovrani e principi che si trovarono spesso costretti a ricorrere al credito per reperire sempre maggiori risorse destinate a finanziare le spese militari crescenti, senza invece dover ricorrere ad un aumento dell’imposizione fiscale, considerata una misura straordinaria di finanza pubblica, al fine di conservare il consenso dei sudditi, necessario per l’accettazione di politiche di espansione e di guerra. I finanziamenti ai governanti continuarono ad essere concessi, anche per importi molto elevati, nonostante essi si dimostrassero spesso “cattivi pagatori” e ritardassero i rimborsi fino a divenire talvolta insolventi, in quanto tali prestiti consentivano ai banchieri di ottenere e/o consolidare relazioni di fedeltà ed obbedienza, amicizia e protezione, alle quali erano collegati privilegi ed esenzioni di varia natura, come il conferimento di titoli nobiliari e vantaggi in materia commerciale.

Per esempio, la compagnia fiorentina dei Frescobaldi, a fronte della concessione di ingenti somme ai sovrani inglesi, ottenne in cambio diversi privilegi, quali lo sfruttamento delle miniere del Devonshire, la riscossione dei diritti regi in Irlanda, l’esazione di rendite nei possedimenti inglesi in Francia, e dal 1300 addirittura la direzione dell’Exchange, l’ufficio centrale del cambio, incarico di grande rilievo internazionale che conferì un immenso potere in materia di controllo della politica monetaria del regno.

A partire dalla metà del secolo XIII° d.C., l’attività bancaria e finanziaria in Europa fu dominata dalle compagnie bancarie italiane, che operarono su tutte le piazze in posizione di privilegio ed in regime di quasi monopolio, anche perché tra il Duecento ed il Cinquecento l’italiano rimase la lingua internazionale degli affari. Si affermarono in particolare le compagnie toscane, e tra queste soprattutto le grandi compagnie fiorentine. A Firenze operavano circa 80 case bancarie, tra cui i Frescobaldi, gli Scali, gli Acciaiuoli, gli Amieri, i Bonaccorsi, i Cocchi, gli Antellesi, i Corsini, i da Uzzano, i Perendoli, e le famose compagnie dei Bardi e dei Peruzzi, che lo storico Giovanni Villani (cronista contemporaneo, 1276-1348) definiva “colonne della cristianità” in quanto esse supportarono lo sviluppo dell’economia fiorentina e finanziarono diversi principi cristiani.

Le grandi compagnie bancarie fiorentine erano vere e proprie “multinazionali” che operavano in qualunque settore commerciale ed in tutte le piazze strategiche dell’attività economica, tramite rappresentanti insediati a Parigi, Bruges, Marsiglia, Londra, Barcellona, Costantinopoli, Cipro, Rodi, Gerusalemme. Le compagnie maggiori erano dotate di immensi capitali finanziari: per esempio, la compagnia dei Bardi, nel 1318, chiuse il bilancio annuale con un giro d’affari di 873.638 fiorini (pari a 3.089 kg d’oro), un valore di gran lunga superiore ai 250 mila fiorini con i quali nel 1341 Firenze acquistò la città di Lucca. Anche la redditività aziendale era rilevante e si attestava su valori medi del 15/17% del capitale investito.

Le compagnie dei Bardi e dei Peruzzi finanziarono a lungo la Corona inglese, che venne assistita anche dai Frescobaldi e dai Ricciardi di Lucca. In seguito all’inizio del lungo conflitto noto come “guerra dei cento anni”, intrapresa tra il Regno di Inghilterra ed il Regno di Francia nel 1337, il sovrano inglese Edoardo III non riuscì più a rimborsare i prestiti concessi dai banchieri italiani che avevano accordato credito illimitato fino all’enorme importo di 1 milione e mezzo di fiorini (900.00 fiorini i Bardi e 600.000 fiorini i Peruzzi). Nel 1340 iniziò il tracollo finanziario dei Bardi e dei Peruzzi, che sfociò nel fallimento dei Peruzzi nel 1343 e dei Bardi nel 1346, default causato sia dall’insolvenza della Corona inglese, sia dalla carenza di liquidità che caratterizzava le compagnie bancarie dell’epoca, che tendevano ad investire in eccessive immobilizzazioni i capitali raccolti, con conseguente difficoltà a rimborsare a vista, in caso di emergenza, le somme depositate. I banchi dei Bardi e dei Peruzzi non riuscirono infatti a far fronte alla “corsa agli sportelli” da parte dei titolari dei depositi presso le compagnie fiorentine, spinti dal clima di sospetto, alimentato dal progressivo aggravarsi della crisi, ad una vera e propria corsa al prelievo.

I primi fallimenti causarono una reazione a catena inarrestabile, con un micidiale “effetto contagio”, come si direbbe con linguaggio moderno. A partire dal 1341 dichiararono bancarotta, in catastrofica successione, tutte le principali compagnie bancarie fiorentine e le case minori, il cui crollo travolse un grande numero di depositanti, dai ricchi capitalisti ai piccoli risparmiatori, e coinvolse anche commercianti e artigiani.

L’impatto di tale crisi finanziaria fu devastante per l’economia urbana, anche perché le compagnie svolgevano spesso, oltre all’attività bancaria, l’attività mercantile e manifatturiera. Gli archivi storici menzionano una lista di 350 cittadini fiorentini falliti, il crollo del mercato immobiliare, ed il cronista coevo Giovanni Villani parla di una situazione peggiore di una sconfitta in guerra: egli scrive che mai a Firenze c’è stata “maggiore ruina e sconfitta”. Sempre il Villani evidenzia la mancanza di liquidità corrente e scrive: “non rimane quasi sostanza di pecunia ne’ nostri cittadini”. La prima grande bancarotta della Storia aveva messo in ginocchio la città di Firenze.